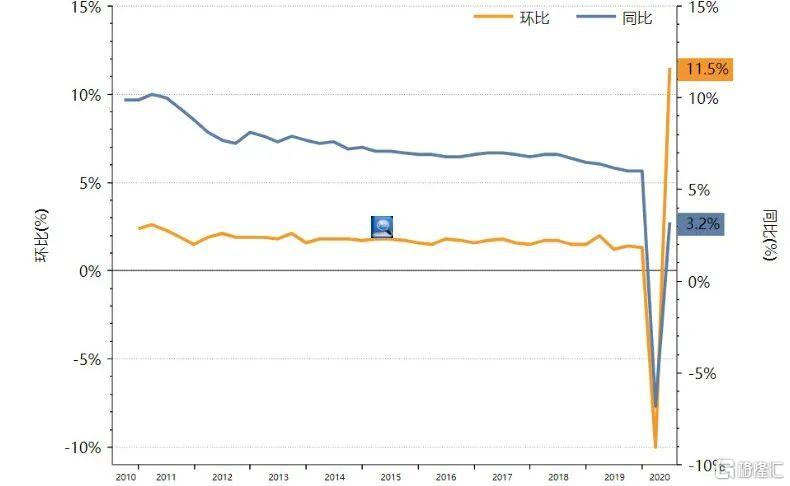

7月16日,二季度經(jīng)濟(jì)數(shù)據(jù)出爐,今年二季度國內(nèi)生產(chǎn)總值(GDP)由負(fù)轉(zhuǎn)正,同比增長3.2%;上半年GDP同比下降1.6%。

雖然相比一季度,二季度經(jīng)濟(jì)增長11.5%,增速大幅回升21.5個百分點,但是要看到經(jīng)濟(jì)數(shù)據(jù)背后仍反映出不少問題,比如總需求不足、部分經(jīng)濟(jì)指標(biāo)的改善速度顯著放緩、失業(yè)率高居不下,以及制造業(yè)投資仍舊維持負(fù)增長等問題。

中國2020年二季度GDP同比增長3.2%

數(shù)據(jù)來源:Datastream、國家統(tǒng)計局

從三大產(chǎn)業(yè)恢復(fù)速度來看,農(nóng)業(yè)生產(chǎn)受到疫情沖擊相對較弱,恢復(fù)速度也比較快,二季度增長3.9%,比一季度加快0.4個百分點。前期受到疫情沖擊最為明顯的工業(yè)生產(chǎn),目前恢復(fù)最快,6月規(guī)模以上工業(yè)增加值同比增長4.8%,為今年以來最高,二季度總體增長4.4%。對比之下,目前服務(wù)業(yè)恢復(fù)速度最慢,6月社會消費品零售總額同比下降1.8%,上半年消費平零售總額同比則下降11.4%。這意味著,內(nèi)需消費恢復(fù)仍舊乏力,這主要源于汽車消費的拖累以及餐飲消費低迷。

投資方面,上半年固定資產(chǎn)投資同比下降3.1%,降幅較1-5月收窄3.2個百分點,好于市場預(yù)期。三大投資中,基建投資繼續(xù)發(fā)力,同比下降2.7%,降幅較1—5月收窄3.6個百分點。未來基建投資增速將繼續(xù)改善。但制造業(yè)投資同比增速仍處低位。1-6月制造業(yè)投資同比下降11.7%,降幅收窄3.1個百分點,無論是收窄幅度還是增速水平,都弱于總體投資。房地產(chǎn)投資由負(fù)轉(zhuǎn)正,1-6月同比增長1.9%,較1-5月提高2.2個百分點,小幅改善。

從上述數(shù)據(jù)可以看出,當(dāng)前經(jīng)濟(jì)格局呈現(xiàn)出“生產(chǎn)強、投資穩(wěn)、消費弱”的特點。

國家統(tǒng)計局新聞發(fā)言人劉愛華今日在發(fā)布會上表示,二季度的回升是一種“恢復(fù)性的增長”,疫情沖擊的損失尚未完全彌補,推動經(jīng)濟(jì)回歸正常水平還需要付出艱苦努力。

對于當(dāng)前經(jīng)濟(jì)運行態(tài)勢,CF40資深研究員張斌與CF40青年研究員朱鶴一致認(rèn)為,“經(jīng)濟(jì)運行在向正常狀態(tài)靠攏,但與正常狀態(tài)還有明顯距離。”種種跡象表明,本輪經(jīng)濟(jì)觸底后的邊際復(fù)蘇或許已經(jīng)接近尾聲。

對于下半年經(jīng)濟(jì)能否持續(xù)恢復(fù),二人都認(rèn)為,經(jīng)濟(jì)復(fù)蘇節(jié)奏有放緩的態(tài)勢,如果沒有進(jìn)一步的政策支持,接下來是比較慢的復(fù)蘇。如果秋冬疫情卷土重來,不排除有二次衰退的風(fēng)險。

CF40研究部主任、中國社會科學(xué)院世界經(jīng)濟(jì)與政治研究所研究員徐奇淵分析認(rèn)為,下半年經(jīng)濟(jì)復(fù)蘇動力能否持續(xù),取決于以下三方面因素:第一,國內(nèi)疫情一定要保持在零星偶發(fā)的狀態(tài);第二,疫情持續(xù)蔓延對全球經(jīng)濟(jì)將造成多大的沖擊,這種沖擊將持續(xù)多長時間;第三,國內(nèi)宏觀調(diào)控政策的力度、傳導(dǎo)機(jī)制是否順暢。他認(rèn)為,鑒于全球市場萎縮速度加快,未來總需求的重心仍在國內(nèi)。

但是,當(dāng)前拉動總需求的三駕馬車力度都很弱。因此,張斌和朱鶴認(rèn)為,下一步,“需要貨幣和財政政策同時發(fā)力,才能幫助恢復(fù)市場內(nèi)生增長動力。”

財政政策的基調(diào)已經(jīng)確定,年內(nèi)大調(diào)整的余地不大。接下來的重點是貨幣政策。貨幣政策光是社融增長達(dá)成目標(biāo)還不夠,需要保持低的名義利率,避免實際利率上升抑制投資需求。

徐奇淵也指出,雖然二季度經(jīng)濟(jì)增速超出市場預(yù)期,但是國內(nèi)宏觀調(diào)控政策不宜在邊際上收緊,需要繼續(xù)維持、甚至加大宏觀調(diào)控的力度。

下文是張斌、朱鶴、徐奇淵對二季度經(jīng)濟(jì)表現(xiàn)和未來經(jīng)濟(jì)復(fù)蘇的更深入分析,供讀者參考。

1、二季度GDP同比增長3.2%,您認(rèn)為當(dāng)前中國經(jīng)濟(jì)復(fù)蘇情況如何?

張斌、朱鶴:二季度經(jīng)濟(jì)復(fù)蘇總體情況較好,工業(yè)生產(chǎn)恢復(fù)較強,投資和出口情況有明顯回升,消費恢復(fù)相對疲軟。經(jīng)濟(jì)運行在向正常狀態(tài)靠攏,但與正常狀態(tài)還有明顯距離。總體價格水平偏低,制造業(yè)投資和社會零售總額數(shù)據(jù)依然保持比較大幅的負(fù)增長,存在需求不足的壓力。

徐奇淵:從生產(chǎn)活動數(shù)據(jù)來看:農(nóng)業(yè)生產(chǎn)的增速已經(jīng)達(dá)到去年同期水平,為3.3%,工業(yè)部門增速比較接近去年同期水平,為4.7%,較去年同期低了0.7個百分點,服務(wù)業(yè)部門增速則仍然顯著弱于去年同期增速,為1.9%,較去年2季度下降了5.1個百分點。

可見,商品生產(chǎn)部門的恢復(fù)狀況較好,生活活動基本上比較接近正常狀態(tài)。但是服務(wù)業(yè)部門的增速仍然相對較弱。疫情仍在全球蔓延,在內(nèi)防反彈、外防輸入的情況下,這種復(fù)蘇的結(jié)構(gòu)性特點還將持續(xù)一段時間。

2、從數(shù)據(jù)中可以看出,當(dāng)前需求仍舊不振,您認(rèn)為原因是什么?該如何提升有效需求?

張斌、朱鶴:疫情給企業(yè)現(xiàn)金流和資產(chǎn)負(fù)債表造成了巨大沖擊,這種影響持續(xù)性比較強。如果不能盡快改善企業(yè)利潤,改善企業(yè)資產(chǎn)負(fù)債表狀況,企業(yè)的投資需求還會持續(xù)低迷。居民端主要受制于收入增速的放緩,對消費支撐也不足。

從歷史經(jīng)驗來看,提升總需求關(guān)鍵還是需要總量經(jīng)濟(jì)政策發(fā)力。一方面需要維持相對寬松的貨幣政策,用較低的利率降低債務(wù)成本,刺激投資;另一方面需要適度的財政支出擴(kuò)張,尤其是加大都市圈的基礎(chǔ)設(shè)施建設(shè)投資,要把預(yù)算當(dāng)中要花的錢真正花出去。

3、您認(rèn)為,接下來經(jīng)濟(jì)實現(xiàn)V型復(fù)蘇的動力如何?下半年,拉動經(jīng)濟(jì)的三駕馬車中,將主要靠什么?

張斌、朱鶴:二季度數(shù)據(jù)和6-7月的一些高頻數(shù)據(jù)表明,經(jīng)濟(jì)復(fù)蘇節(jié)奏有放緩的態(tài)勢,如果沒有進(jìn)一步的政策支持,接下來是比較慢的復(fù)蘇。如果秋冬疫情卷土重來,不排除有二次衰退的風(fēng)險。

下半年消費大概率保持低迷,凈出口對經(jīng)濟(jì)的負(fù)面影響預(yù)期會進(jìn)一步體現(xiàn)。固定資產(chǎn)投資中,制造業(yè)投資預(yù)計全年難有實質(zhì)性改善;房地產(chǎn)銷售已經(jīng)有轉(zhuǎn)弱的跡象,對應(yīng)的房地產(chǎn)投資未必能夠保持當(dāng)前的水平;基建投資有望明顯的提升。拉動總需求的三駕馬車力度都很弱,需要貨幣和財政政策同時發(fā)力才能幫助恢復(fù)市場內(nèi)生增長動力。

徐奇淵:復(fù)蘇動力能否持續(xù)取決于以下三方面因素:

第一,國內(nèi)疫情一定要保持在零星偶發(fā)的狀態(tài)。第二,疫情持續(xù)蔓延對全球經(jīng)濟(jì)將造成多大的沖擊,這種沖擊將持續(xù)多長時間。第三,國內(nèi)宏觀調(diào)控政策的力度、傳導(dǎo)機(jī)制是否順暢。

從目前來看,第一點,我國國內(nèi)疫情防控雖然面臨較大壓力,但總體上仍然控制得較好。在此基礎(chǔ)上,我國生產(chǎn)秩序已經(jīng)基本恢復(fù)正常,各類消費、投資需求已經(jīng)陸續(xù)啟動。近期主管部門放開了跨省游的限制,也是在疫情總體控制基礎(chǔ)上才推出的。但國外疫情形勢仍然嚴(yán)峻,防控疫情輸入仍然是后續(xù)的重要工作。

第二點,雖然疫情對全球經(jīng)濟(jì)造成巨大沖擊,但是二季度出口仍然體現(xiàn)出了很強的韌性,中國出口在全球市場所占份額大幅上升、并達(dá)到了歷史高點。這種韌性在下半年有望繼續(xù)保持。但是疫情之下,全球市場萎縮速度較快,WTO預(yù)計全年世界貿(mào)易增速將縮水18.5%。在這樣的情況下,即便中國出口在全球的市場份額保持在歷史高位,也可能會面臨較大壓力。因此仍然要將總需求的重心放在國內(nèi)。

第三點,雖然二季度經(jīng)濟(jì)增速超出市場預(yù)期,但是國內(nèi)宏觀調(diào)控政策不宜在邊際上收緊,需要繼續(xù)維持、甚至加大宏觀調(diào)控的力度。

其一,6月的城鎮(zhèn)調(diào)查失業(yè)率仍然維持在較高水平的5.7%。按我國城市就業(yè)人口的總體規(guī)模來計算,調(diào)查失業(yè)率的0.1個百分點就對應(yīng)400多萬人的就業(yè)。目前失業(yè)率較疫情沖擊之前仍然高出了0.5個百分點。而且調(diào)查失業(yè)率還無法覆蓋全部的就業(yè)狀況,尤其是流動就業(yè)人口。

其二,下半年中國外部經(jīng)濟(jì)環(huán)境仍然存在很大的不確定性,加上年初以來受到疫情沖擊的心理陰影尚未完全散去,作為市場主體的企業(yè)缺乏很強的信心進(jìn)行中長期投資。在這方面,制造業(yè)投資持續(xù)為負(fù)增長是一個很重要的信號。因此,宏觀調(diào)控需要繼續(xù)維持、甚至加大力度,緩和不確定性預(yù)期、提振實體經(jīng)濟(jì)信心、為生產(chǎn)秩序的可持續(xù)復(fù)蘇提供有力保障。

4、有專家認(rèn)為,要實現(xiàn)全年經(jīng)濟(jì)較好的增長,最重要的是依靠基建,但是基建資金缺口卻非常大,您認(rèn)為,當(dāng)前貨幣財政政策配合方面,最重要的是什么?

張斌、朱鶴:基建資金缺口需要進(jìn)一步打開前門,所需要的資金應(yīng)該更多通過政府發(fā)債的方式解決。基建融資是個老問題,近些年正在逐漸改善。今年銀行部門依然對地方融資平臺的支持力度比較大,基建資金壓力并不大。

從政策協(xié)調(diào)來看,財政政策在“兩會”以后大的政策基調(diào)已經(jīng)確定,年內(nèi)大調(diào)整的余地不大。接下來重點是貨幣政策。貨幣政策光是社融增長達(dá)成目標(biāo)還不夠,需要保持低的名義利率,特別是在通脹水平繼續(xù)下行的背景下,通過保持較低的名義利率,避免實際利率上升抑制投資需求。

5、您認(rèn)為,下半年中國經(jīng)濟(jì)面臨的挑戰(zhàn)主要有哪些?

張斌、朱鶴:下半年經(jīng)濟(jì)運行仍面臨嚴(yán)峻挑戰(zhàn)。

一是秋冬季節(jié)疫情卷土重來的風(fēng)險,流行病學(xué)專家認(rèn)為這個概率很大,對經(jīng)濟(jì)的影響還要看能不能做到更加精細(xì)化的管理,在有效控制疫情的基礎(chǔ)上把防控疫情帶來的經(jīng)濟(jì)損失降低更低水平。

二是外需低迷。外部經(jīng)濟(jì)體度過了最差的4月份,但至今整體上還沒有擺脫疫情困局,外需乏力難以避免。

三是內(nèi)需乏力,消費恢復(fù)總體并不樂觀,除了有些部門面臨的是難以恢復(fù)的持久傷害,整體收入增長放緩也會威脅接下來的消費恢復(fù);投資也有壓力,制造業(yè)投資乏力的局面很難扭轉(zhuǎn),房地產(chǎn)投資也可能存在新的壓力。

從上述分析可知,二季度經(jīng)濟(jì)表現(xiàn)好于預(yù)期的背后仍舊有不少值得擔(dān)憂的地方。為了方便讀者更深入了解二季度經(jīng)濟(jì)數(shù)據(jù)背后反映出的趨勢,我們節(jié)選了CF40 2020年第二季度宏觀政策報告《真實利率變化與貨幣財政政策組合》的相關(guān)內(nèi)容,以饗讀者。報告執(zhí)筆人有:張斌、朱鶴,以及CF40青年研究員張佳佳、鐘益。關(guān)于該報告的更多內(nèi)容,我們將于近期發(fā)布,敬請關(guān)注。

復(fù)蘇或已接近尾聲

基本控制疫情后,我國在2季度正式開啟了經(jīng)濟(jì)復(fù)蘇之路,主要宏觀經(jīng)濟(jì)指標(biāo)都在改善。2季度,GDP同比增長3.2%,超市場預(yù)期。值得關(guān)注的是,雖然工業(yè)生產(chǎn)恢復(fù)較快,但制造業(yè)投資和社會零售總額數(shù)據(jù)依然保持比較大幅的負(fù)增長,生產(chǎn)強、投資穩(wěn)、消費弱的格局依然沒有改變。

從二季度以及6-7月份的高頻數(shù)據(jù)來看,經(jīng)濟(jì)數(shù)據(jù)雖然仍在修復(fù),但部分經(jīng)濟(jì)指標(biāo)的改善速度顯著放緩。5月份的工業(yè)企業(yè)財務(wù)數(shù)據(jù)已經(jīng)沒有改善,預(yù)期6月依然如此,不排除再次走弱的可能性。消費修復(fù)缺乏持續(xù)動能,汽車等耐用品消費回補力量已經(jīng)在下降。投資方面,基建投資增速強勁,但房企購地數(shù)據(jù)已經(jīng)開始走弱,制造業(yè)投資恢復(fù)最慢,較去年還有很大差距。核心通脹還在下行,失業(yè)率遲遲沒有顯著改善。

種種跡象表明,本輪經(jīng)濟(jì)觸底后的邊際復(fù)蘇或許已經(jīng)接近尾聲。但是,經(jīng)濟(jì)距正常狀態(tài)仍有不少差距,產(chǎn)出缺口依然為負(fù)。此時,宏觀政策應(yīng)盡快發(fā)力,經(jīng)濟(jì)盡快回到潛在產(chǎn)出水平。貨幣政策應(yīng)保持積極寬松立場,保持較低且穩(wěn)定的銀行間市場利率。加強貨幣政策和財政政策的協(xié)調(diào)性,提高逆周期調(diào)節(jié)的政策效率。同時加強金融領(lǐng)域監(jiān)管,避免新增融資流入資本市場,確保不發(fā)生系統(tǒng)性金融風(fēng)險。

生產(chǎn)端復(fù)蘇步伐顯著放緩。6月份六大發(fā)電集團(tuán)日均耗煤量均值為63.3萬噸,與去年基本持平,較2-5月的快速反彈而言修復(fù)進(jìn)度趨于平緩。輪胎、織機(jī)等開工率與歷年均值始終保持8%-10%的缺口,遲遲沒有補上。39個子行業(yè)中,4月份當(dāng)月同比增速中營收為負(fù)的是18個,利潤為負(fù)的是19個。到了5月份,當(dāng)月營收增速為負(fù)的是22個,利潤增速為負(fù)的是16個。與4月相比,5月的工業(yè)企業(yè)財務(wù)數(shù)據(jù)沒有更多改善。從結(jié)構(gòu)看,5月份財務(wù)數(shù)據(jù)改善停止甚至再次惡化的行業(yè)多為下游行業(yè),如紡織、造紙、酒水飲料、家具、農(nóng)副食品、印刷等。

圖16大發(fā)電集團(tuán)日均耗煤量

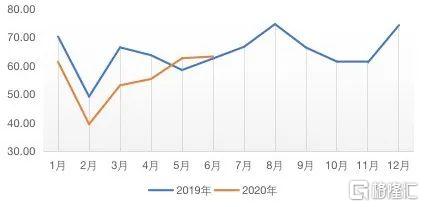

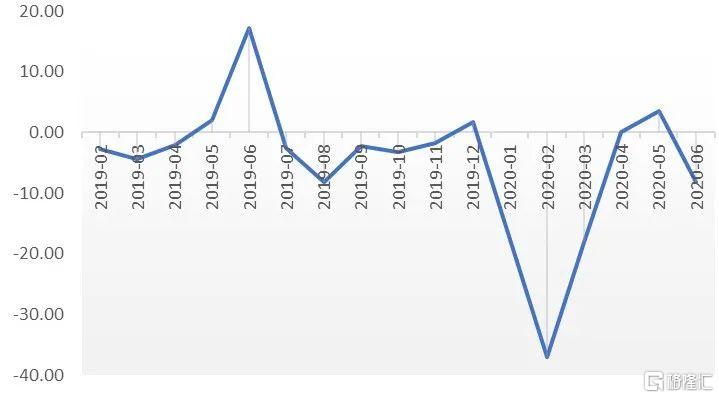

消費修復(fù)缺乏持續(xù)動能。一些典型的耐用消費品,包括商品房、汽車等,被抑制的需求在疫情之后逐步回補,然而恢復(fù)速度已經(jīng)趨于穩(wěn)定。6月,社會消費品零售總額累計同比為-11.4%,仍保持較大幅度負(fù)增長。從汽車消費來看,3-6月汽車市場銷售實現(xiàn)四個月環(huán)比增長,但修復(fù)速度明顯遞減。6月環(huán)比增長7.0%,季調(diào)后環(huán)比增長1.5%,較前值下降3.3個百分點;6月同比增速為-8.2%,重新落回負(fù)增長區(qū)間。從商品房消費來看,商品房銷售面積在6月累計同比增長-8.4%,較前值降幅收窄3.9個百分點。而6月當(dāng)月同比增速為2.1%,較前值回落7.5個百分點,表明商品房需求增量開始轉(zhuǎn)冷。

圖2 汽車類銷售額當(dāng)月同比

圖3商品房銷售面積當(dāng)月同比

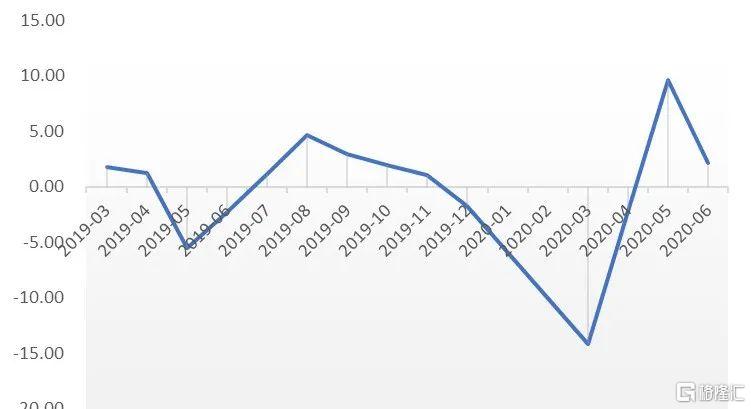

房企拿地數(shù)據(jù)開始走弱。土地成交面積作為房地產(chǎn)投資的先行指標(biāo)已經(jīng)開始轉(zhuǎn)弱。100大中城市成交土地面積和總價經(jīng)歷了4-5月30%以上的修復(fù)速度后,在6月均大幅回落,在土地成交中占比最高的三線及以下城市再次負(fù)增長。市場也呈現(xiàn)了分化格局,不僅在企業(yè)分化還包括地域分化。一方面,大型房企在復(fù)產(chǎn)復(fù)工、增加投資方面的能力遠(yuǎn)遠(yuǎn)高于中小企業(yè)。另一方面,今年三四線城市棚改基本完成,推動前幾年房地產(chǎn)發(fā)展的重要力量缺失,這些地區(qū)的房地產(chǎn)銷售將持續(xù)低迷。反觀粵港澳大灣區(qū)和長江三角洲等區(qū)域發(fā)展政策相繼落地,城市群和都市圈建設(shè)正快速發(fā)展,將推動這些地區(qū)的房地產(chǎn)需求。在寬松貨幣政策背景下,近期部分核心城市房地產(chǎn)市場再度火熱,但三線及以下城市的房地產(chǎn)市場不溫不火。

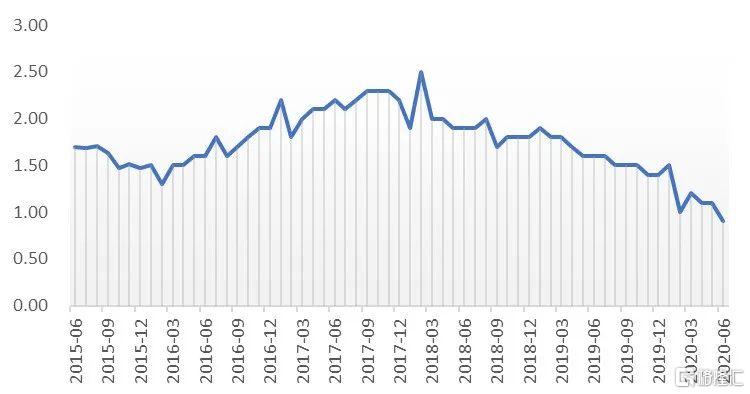

經(jīng)濟(jì)復(fù)蘇乏力的后果就是價格水平和失業(yè)率遲遲無法改善。2月以來CPI和PPI整體呈現(xiàn)快速回落態(tài)勢。6月,CPI較5月小幅回升0.1個百分點至2.5%,PPI較5月降幅收窄0.7個百分點至-3.0%,這主要是豬肉價格和原油價格的推動。扣除食品和能源的核心CPI同比增速已跌至0.9%,反映了我國生產(chǎn)已經(jīng)恢復(fù)到疫情前的水平,但總需求恢復(fù)緩慢,供需缺口沒有收斂反而再繼續(xù)擴(kuò)大。

圖4 CPI和PPI當(dāng)月同比

圖5 核心CPI遠(yuǎn)低于合意水平(當(dāng)月同比)

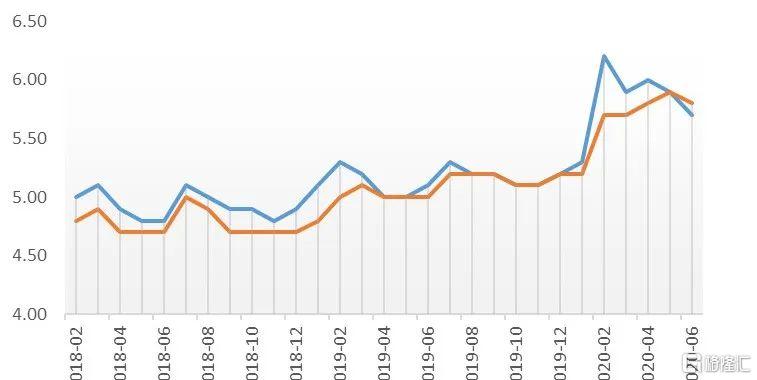

6月城鎮(zhèn)調(diào)查失業(yè)率和31個大中城市失業(yè)率分別為5.7%和5.8%,改善并不顯著,遠(yuǎn)高于5%左右的歷史均值水平。PMI從業(yè)人員指標(biāo)在3月回升至50.9%后于5月再度跌破臨界點,6月為49.1,表明制造業(yè)企業(yè)用工景氣度近期回落。非制造業(yè)PMI從業(yè)人員持續(xù)回升至6月48.7%,仍處于收縮區(qū)間。

房租價格下降也反映了就業(yè)市場的不景氣。2-3月、6-7月通常是租賃市場的旺季,分別代表節(jié)后流動人群返程租賃高峰以及大學(xué)生畢業(yè)租賃高峰。受疫情影響,一線城市整體量價齊跌。據(jù)我愛我家研究院統(tǒng)計,2020年上半年,北京住房租賃交易量同比2019年上半年下降23.13%。與去年火爆的租房市場相比,今年市場略顯平淡,不少房東主動降價出租。相較住宅租金,商鋪租金下降更為明顯,6月,百城商鋪平均租金由5月的2.63元/日/平米下降為2.57元/日/平米。

圖6 31個大中城市失業(yè)率仍處于高位

按照當(dāng)前情況推演,經(jīng)濟(jì)要恢復(fù)到疫情前的水平或許要花幾個季度。與傳統(tǒng)經(jīng)濟(jì)金融危機(jī)不同,疫情得到有效控制后,經(jīng)濟(jì)也無法迅速恢復(fù)到之前狀態(tài),這基于一個大的背景是疫情發(fā)展的不確定性。即便是疫情已經(jīng)得到控制的國家,如中日韓、新加坡等國,政府也時刻處于戒備狀態(tài),防止境外輸入以及境內(nèi)疫情復(fù)發(fā)的可能性。持續(xù)緊繃的狀態(tài)會讓經(jīng)濟(jì)整體變得脆弱。企業(yè)擔(dān)心政策的變動不敢做長遠(yuǎn)規(guī)劃,影響投資意愿和商業(yè)布局。疫情加速了商務(wù)出行和辦公活動的線上化趨勢,對線下實體帶來產(chǎn)能去化壓力。住宿餐飲旅游等勞動密集型行業(yè)失業(yè)率會持續(xù)上升,居民收入會有較大下滑,對消費恢復(fù)不利。此外,居民消費意愿的修復(fù)也并非一蹴而就,一些企業(yè)在營業(yè)過程中仍面臨顧客不敢消費、不放心消費、客流量少、收入偏低等困難。

綜上可知,雖然經(jīng)濟(jì)在3月份觸底之后開始了快速反彈,但恢復(fù)速度在6月份已經(jīng)開始轉(zhuǎn)弱。接下來,如果沒有政策支持,經(jīng)濟(jì)要自發(fā)性恢復(fù)到正常狀態(tài)還需要數(shù)個季度的時間。如果經(jīng)濟(jì)修復(fù)速度較慢,實際產(chǎn)出持續(xù)低于潛在產(chǎn)出時,實際失業(yè)率也會持續(xù)高于自然失業(yè)率,經(jīng)濟(jì)要持續(xù)忍受產(chǎn)出缺口為負(fù)帶來的效率損失。

降低市場利率 加強貨幣財政協(xié)調(diào)發(fā)力

為了避免這種效率損失,讓中國經(jīng)濟(jì)盡快恢復(fù)到正常狀態(tài),宏觀政策有必要繼續(xù)發(fā)力,提高逆周期調(diào)節(jié)效果,同時加強金融領(lǐng)域監(jiān)管。

貨幣政策應(yīng)保持積極寬松立場,保持較低且穩(wěn)定的銀行間市場利率。考慮到當(dāng)前通脹處于較低水平且經(jīng)濟(jì)復(fù)蘇速度放緩,貨幣政策遠(yuǎn)未到收緊時刻,保持較低且穩(wěn)定的銀行間市場利率是降低全社會融資成本最重要依托。降低以DR007為代表的基準(zhǔn)利率,帶動市場名義利率下行,降低企業(yè)融資成本。增加對中小銀行的流動性供給,緩解中小行面臨的資金壓力,同時適度下調(diào)對貸款投放的考核力度。

加強貨幣政策和財政政策的協(xié)調(diào)性,提高逆周期調(diào)節(jié)的政策效率。應(yīng)對疫情需要紓困政策,需要大量不計回報的支持,需要有針對性的支持,紓困更多是財政職能。財政政策負(fù)起更大的支出責(zé)任。財政和貨幣政策配合方面,一方面各級政府可以通過發(fā)債或用自有資金,向中小銀行注資以補充資本金,提高中小銀行服務(wù)實體經(jīng)濟(jì)的能力。另一方面,財政可以通過成立SPV、設(shè)立專項基金等方式與銀行形成風(fēng)險共擔(dān)機(jī)制,這筆資金主要用于補償銀行因核銷不良貸款可能承擔(dān)的部分損失。

宏觀審慎政策應(yīng)適度靈活,提高銀行服務(wù)實體經(jīng)濟(jì)的空間和能力。正常狀態(tài)下,從嚴(yán)的宏觀審慎有助于降低系統(tǒng)性金融風(fēng)險,但當(dāng)下的主要矛盾是如何促進(jìn)經(jīng)濟(jì)復(fù)蘇,設(shè)計不對稱的宏觀審慎政策很可能適得其反。主要指標(biāo)應(yīng)與國際標(biāo)準(zhǔn)對齊,不必自我加碼,同時降低或刪掉部分獨有指標(biāo)(如存貸比)的監(jiān)管要求,提高銀行的操作空間。對不同地區(qū)和層級的銀行實施差異化的監(jiān)管標(biāo)準(zhǔn),尊重銀行自身的業(yè)務(wù)模式和客戶特征,發(fā)揮不同銀行的比較優(yōu)勢。

完善金融監(jiān)管,嚴(yán)禁資金挪作他用,優(yōu)化激勵機(jī)制。5月中旬以來,央行調(diào)整貨幣政策的主要的一個重要考慮是防治套利,特別是企業(yè)套利。貨幣和金融監(jiān)管當(dāng)局需要對此關(guān)注并采取應(yīng)對措施。抬升短端利率未必是合意做法,這會對正常融資行為造成沖擊,不利于接下來的信用擴(kuò)張和宏觀經(jīng)濟(jì)穩(wěn)定大局。過去三年里,通過完善金融監(jiān)管有效遏制了許多金融亂象的出現(xiàn),未來應(yīng)繼續(xù)通過監(jiān)管手段來規(guī)避類似情況的發(fā)生,為貨幣政策留出更多的操作空間。應(yīng)加強微觀審慎監(jiān)管,規(guī)范貸款審批流程,強化對短期貸款使用方式的監(jiān)管,避免資金挪作他用。簡化不良貸款核銷流程,允許并鼓勵銀行自主分批核銷不良貸款,避免信用風(fēng)險集中爆發(fā)。優(yōu)化基層的激勵機(jī)制,適度下調(diào)對貸款投放目標(biāo)的考核力度。