近期,伴隨著證監(jiān)會(huì)啟動(dòng)2018年IPO大檢查,一股“撤退潮”席卷而來,不少已提交材料的IPO企業(yè)紛紛撤回申請(qǐng),“閉門思過”補(bǔ)充材料。看到這樣的場(chǎng)景,有這么一家公司應(yīng)該正暗自竊喜,因?yàn)榇斯締栴}不少,隱憂重重,卻趕在大檢查前成功過會(huì)了。

這家公司便是本文的主角兒,仙鶴股份。在眾多IPO“小伙伴”羨慕嫉妒恨的目光中,仙鶴股份昂首闊步,即將登上夢(mèng)寐以求的A股大舞臺(tái)。但在其身后,一連串的問題卻不容忽視,比如信譽(yù)不佳的實(shí)控人、在特困縣頻頻生事的子公司、投資收益占比過高、現(xiàn)金流吃緊以及一系列外部風(fēng)險(xiǎn),都讓仙鶴股份身后的陰影被拉得很長很長,長到投資者不得不防的地步。

實(shí)控人“劣跡斑斑”,子公司“撒野”特困縣

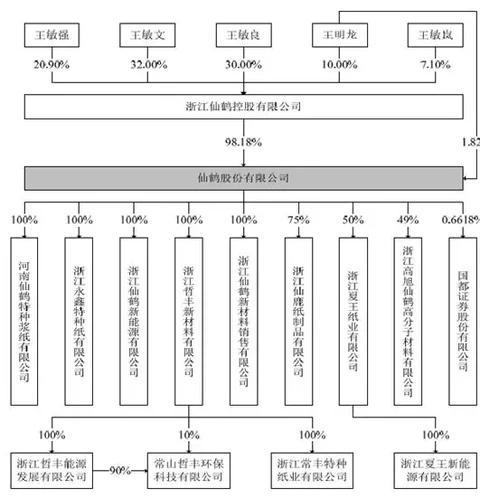

從招股書上看,主營特種紙研發(fā)、生產(chǎn)和銷售的仙鶴股份是家典型的家族企業(yè)。自從其前身仙鶴特紙2001年成立以來,股權(quán)雖然歷經(jīng)多次變更,卻始終牢牢掌控在王敏文兄妹幾人手中。但這里需要注意的是,目前的實(shí)控人王敏文曾退出公司股權(quán)結(jié)構(gòu),后在2014年年底通過仙鶴控股回歸,時(shí)機(jī)玄妙。為何說時(shí)機(jī)玄妙?且往下看。

王敏文絕對(duì)算得上資本市場(chǎng)中的一位“老江湖”,公開資料顯示,其曾擔(dān)任申能股份(5.760,0.00,0.00%)助理經(jīng)濟(jì)師、申能資產(chǎn)董事長、上海電氣(5.940,-0.01,-0.17%)董事、東方證券(12.410,-0.03,-0.24%)副董事長等職務(wù),在資本市場(chǎng)經(jīng)歷豐富。而真正讓王敏文聲名鵲起的是,是兩次證監(jiān)會(huì)的行政處罰與一次上市失敗。

2007年12月,仙鶴股份前身仙鶴特紙及衢州仙鶴紙業(yè)有限公司曾因“利用他人賬戶買賣證券”的行為被證監(jiān)會(huì)行政處罰,而該行為發(fā)生的時(shí)間為2005年,彼時(shí)王敏文還是仙鶴特紙第一大股東。但處罰下達(dá)時(shí),這位高人已從公司全身而退,一門心思撲在了其控制的另一家公司立立電子的上市之路上。

可惜的是,2008年3月立立電子首發(fā)申請(qǐng)過會(huì)便被質(zhì)疑掏空了浙江海納資產(chǎn),次年4月證監(jiān)會(huì)發(fā)審委否定了寧波立立電子的首發(fā)申請(qǐng),撤銷立立電子公開發(fā)行股票核準(zhǔn)決定,這也是證監(jiān)會(huì)首次做出發(fā)行撤銷決定。上述兩次事件,雖然證監(jiān)會(huì)連連處罰,王敏文卻也毫發(fā)無損,直到其在二級(jí)市場(chǎng)進(jìn)行內(nèi)幕交易時(shí),才終于被證監(jiān)會(huì)逮個(gè)正著。2013年4月15日,王敏文夫婦因內(nèi)幕交易被行政處罰。

重返仙鶴股份時(shí),正是王敏文夫婦二人被證監(jiān)會(huì)處罰,處于人生低谷的灰暗時(shí)刻。

現(xiàn)在看來,盡管這位實(shí)控人和仙鶴股份均犯有“前科”,但并未妨礙其成功過會(huì)。監(jiān)管不念舊惡,仙鶴股份想必要“感激涕零”了吧。

但觀察君不得不說,仙鶴股份管理層和行政處罰的親密接觸,具有傳染性,其子公司河南仙鶴是重點(diǎn)被傳染對(duì)象。

公開資料顯示,2015年,河南仙鶴因污水處理設(shè)備不正常使用,導(dǎo)致廢水超標(biāo)排放遭9.8萬元環(huán)保處罰。2017年,河南仙鶴2號(hào)涂布車間輸送丁苯膠乳的管道破裂,導(dǎo)致 100 多公斤丁苯膠乳沿雨水管網(wǎng)外溢,又被處以9萬元的罰款。除環(huán)保罰款外,河南仙鶴還因?yàn)檫`規(guī)占用土地被罰300萬,且其制漿原材料堆場(chǎng)尚未取得國有土地使用權(quán)證。

河南省內(nèi)鄉(xiāng)縣為國家級(jí)特困地區(qū),河南仙鶴在這里如此“撒野”,實(shí)在是有些“坑爹”。當(dāng)然,從上文仙鶴股份被罰的情況來看,“上梁不正下梁歪”或許可以解釋這一狀況。而拋開一連串行政處罰和歷史劣跡,仙鶴股份的業(yè)績到底怎么樣,也是我們應(yīng)當(dāng)重點(diǎn)關(guān)注的問題。

投資大于實(shí)干背后,現(xiàn)金流卡住經(jīng)營命脈

招股書顯示,2015-2017年,仙鶴股份分別實(shí)現(xiàn)營收19.09億元、21.96億元和30.47億元,同期歸屬母公司的扣非凈利潤分別為1.28億元、1.9億元、3.61億元。從數(shù)字可見,2017年業(yè)績大漲,貌似經(jīng)營的還不錯(cuò)。

但是,公司的主營業(yè)務(wù)卻并不樂觀,因?yàn)槠渲饕找妫谷粊碜杂谕顿Y而非主業(yè)。報(bào)告期內(nèi),仙鶴股份對(duì)夏王紙業(yè)的投資收益分別為0.87億元、1.40億元、1.79億元,分別占扣非后凈利潤的67.81%、73.24%、49.48%。可見,報(bào)告期內(nèi)這三年,投資夏王紙業(yè)的收益撐起了仙鶴股份的大半個(gè)江山。

雖然仙鶴股份并不承認(rèn)自己過于依賴投資收益,但占比擺在面前,其看似美好的業(yè)績其實(shí)相當(dāng)不美好。而夏王紙業(yè)的貢獻(xiàn)并不止于投資收益,還包括對(duì)仙鶴股份現(xiàn)金流的鼎力支持。

仙鶴股份的經(jīng)營性現(xiàn)金流狀況很像過山車,但總體情況很不樂觀。招股書顯示,2015-2017年,其經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流凈額分別為-969萬元、4960.7萬元、-2.89億元。2017年是仙鶴股份的豐收年,凈利潤高達(dá)3.61億元,但反觀上面的現(xiàn)金流,讓觀察君不禁皺眉。

業(yè)績與現(xiàn)金流頭腳顛倒,而造紙行業(yè)屬于資金密集型行業(yè),一條生產(chǎn)線的廠房及設(shè)備等投資動(dòng)輒上億元,面對(duì)這樣的現(xiàn)金流狀況,經(jīng)營勢(shì)必面臨一個(gè)大難題。這一狀況還可以從其他數(shù)據(jù)得到印證,比如資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率等,與同行業(yè)公司相比均存在較大差距。

整體上來看,仙鶴股份報(bào)告期內(nèi)的業(yè)績?cè)鲩L不錯(cuò),但增長的背后,既有投資收益“摻水”,又有現(xiàn)金流的日益緊繃,總體上并不樂觀。而拋開自身的問題,未來這家公司將要面對(duì)的其他風(fēng)險(xiǎn),也是山重水復(fù)只多不少,下面觀察君就列舉一二。

多項(xiàng)風(fēng)險(xiǎn)并存,持盈能力能否經(jīng)受考驗(yàn)?

據(jù)招股書顯示,煙草用紙是仙鶴股份的主要產(chǎn)品之一,2013年至2016年9 月,該品類產(chǎn)品所產(chǎn)生的毛利占公司主營業(yè)務(wù)毛利比重平均為42.95%,位列八大品類毛利貢獻(xiàn)率的首位。

可見,公司對(duì)于煙草行業(yè)的依賴頗重,但隨著國家控?zé)熈Χ鹊募訌?qiáng),以及消費(fèi)者健康觀念的更新,這一行業(yè)的窘境勢(shì)必影響到仙鶴股份未來的發(fā)展。

另據(jù)公開信息顯示,仙鶴股份位于衢州市的通江路廠區(qū)將在未來一年多的時(shí)間內(nèi)面臨搬遷,而該廠區(qū)產(chǎn)能合計(jì)接近8萬噸,占公司總產(chǎn)能比例超過10%。其實(shí)這份搬遷計(jì)劃2014年就已制定,期限為5年,遲遲不見行動(dòng)才將問題積累到現(xiàn)在。也就是說,未來一年公司的的產(chǎn)能受到嚴(yán)重影響,這對(duì)公司未來經(jīng)營也是考驗(yàn)。

第三項(xiàng)要說的風(fēng)險(xiǎn)來自國際環(huán)境,招股書顯示,2015-2017年,仙鶴股份外購木漿的金額分別為6.2億元、6.6億元和11.4億元,占公司同期采購總額的比重分別為47.11%、44.31%和45.58%。由此可見,仙鶴股份對(duì)原材料的進(jìn)口依賴度很高。當(dāng)前,世界貿(mào)易秩序變動(dòng)詭譎,前途未卜,木漿供應(yīng)價(jià)格受全球多重因素影響,極有可能產(chǎn)生較大波動(dòng)。結(jié)合前述的分析可知,仙鶴股份未來能否持續(xù)盈利,將面臨嚴(yán)峻考驗(yàn)。