4月20日,深陷債務(wù)危機(jī)的堅(jiān)瑞沃能(4.230,0.22,5.49%)(SZ:300116)再度引爆市場(chǎng):

對(duì)子公司深圳市沃特瑪電池有限公司(下稱沃特瑪)商譽(yù)全額計(jì)提減值后,將公司營(yíng)業(yè)利潤(rùn)從7.13億修改為負(fù)36.42億元,歸屬上市公司股東的凈利潤(rùn)也從盈利5.22億元變?yōu)樘潛p36.89億元,減值幅度達(dá)-967.18%。

對(duì)此,很多媒體驚呼堅(jiān)瑞沃能遭遇“業(yè)績(jī)黑天鵝”。

在筆者看來,哪有什么黑天鵝,不過是一場(chǎng)炫目的財(cái)技秀而已:“賈布斯”熟稔于樂視網(wǎng)(5.050,-0.02,-0.39%)(SZ:300104)的財(cái)技手法,又在后來者身上發(fā)揚(yáng)光大,堅(jiān)瑞沃能正可謂A股青出于藍(lán)的“神坑”典范。

本文嘗試通過相關(guān)財(cái)務(wù)指標(biāo)恢復(fù)這家上市公司的本來面貌,以為投資者如何避免遭遇此類“神坑”公司作出參考。

01

一場(chǎng)冒險(xiǎn)式的并購(gòu)游戲

2017年3月31日,堅(jiān)瑞沃能公布公告稱:

公司整體債務(wù)221.38億元。其中:應(yīng)付票據(jù)100.09億元,應(yīng)付賬款22.21億元,銀行借款54.74億元,融資租賃形成長(zhǎng)期應(yīng)付款25.93億元,非金融機(jī)構(gòu)借款3.32億元,股東借款15.09務(wù)億元。

看到這則公告,想必堅(jiān)瑞沃能的投資者們都震驚無比。如此大的財(cái)務(wù)虧空,只有一個(gè)解釋——公司面臨巨額財(cái)務(wù)危機(jī)。

當(dāng)一家企業(yè)面臨生存問題,其投資前景又從何談起?何況,它還有法院部門凍結(jié)資產(chǎn)的“通牒”在身:

隨著公告曝光的以及投資者們的奔走相告,終于使得堅(jiān)瑞沃能這一偏安一隅的深圳民企,成為了滬深資本江湖中路人皆知的所在。

其實(shí)說起來,在2016年三季報(bào)公布之前,僅從財(cái)務(wù)報(bào)表上看,堅(jiān)瑞沃能都還是一家很正常的創(chuàng)業(yè)板上市公司。

2013—2015年,堅(jiān)瑞沃能的收入為:2.69億元、3.51億元、5.81億元;扣非凈利潤(rùn):308.7萬元、-209.93萬元、2447.25萬元;應(yīng)收賬款為2.08億元、2.78億元、3.42億元;存貨:0.31億元、2.00億元、2.43億元。

根據(jù)上述數(shù)據(jù),我們可以計(jì)算得知:雖然2013—2015年凈利潤(rùn)年復(fù)合增長(zhǎng)率99.39%,但是收入的年復(fù)合增長(zhǎng)率僅為29.26%,同時(shí)存貨年復(fù)合增長(zhǎng)率也高達(dá)98.65%。

激增的存貨之外,同時(shí)期迅速增加的還有其他應(yīng)收款——大多數(shù)財(cái)務(wù)狀況不佳的上市公司,都會(huì)選擇將其他應(yīng)收款作為“財(cái)務(wù)垃圾桶”,把所有亂七八糟的費(fèi)用都?xì)w到這里。

據(jù)2013年年報(bào)披露,堅(jiān)瑞沃能的這項(xiàng)財(cái)務(wù)數(shù)據(jù)為2132.72萬元;到了2015年,已經(jīng)增到了6511.40萬元,年復(fù)合增長(zhǎng)率也達(dá)到45.07%。而這一數(shù)字,也遠(yuǎn)高于這三年的凈利潤(rùn)復(fù)合增長(zhǎng)率。

由此不難得出一個(gè)結(jié)論:早在2013—2015年時(shí),堅(jiān)瑞沃能就是一家高庫(kù)存,低周轉(zhuǎn),低利潤(rùn)的企業(yè)。

面對(duì)每況愈下的經(jīng)營(yíng)模式和企業(yè)狀況,堅(jiān)瑞沃能當(dāng)然不能輕易“自暴自棄”。因此,“企業(yè)轉(zhuǎn)型”就成為了它自然而然的選擇。堅(jiān)瑞沃能的轉(zhuǎn)型財(cái)務(wù)方案,也是大多數(shù)資本市場(chǎng)老司機(jī)慣用絕技:定向增發(fā)。

2016年2月29日,堅(jiān)瑞沃能發(fā)布并購(gòu)及定增預(yù)案:擬以52億元收購(gòu)沃特瑪100%股權(quán),該交易對(duì)價(jià)相當(dāng)于沃特瑪9.29億元的賬面凈資產(chǎn)大幅溢價(jià)4.6倍,為配套募集資金,該方案還擬發(fā)行合計(jì)7.16億股股份。

實(shí)際上,明眼人都能看出來,存貨周轉(zhuǎn)不良且利潤(rùn)也并不高的堅(jiān)瑞沃能,選擇收購(gòu)如此大體量的沃特瑪,這個(gè)方案本身就存在一定問題:

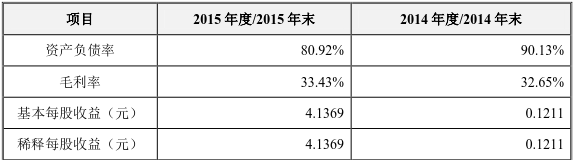

首先,我們通過上表可以看到,并購(gòu)資產(chǎn)沃特瑪?shù)馁Y產(chǎn)負(fù)債率相當(dāng)之高。以如此之高的溢價(jià)收購(gòu),勢(shì)必會(huì)導(dǎo)致堅(jiān)瑞沃能身資產(chǎn)負(fù)債率飆升;

其次,堅(jiān)瑞沃能在并購(gòu)相關(guān)資產(chǎn)時(shí)就存在著經(jīng)營(yíng)產(chǎn)生凈現(xiàn)金流吃緊的問題(2013——2015年分別為:-1027、1715.16、-400.21萬元),貿(mào)然動(dòng)用如此多的資金進(jìn)行收購(gòu),亦會(huì)導(dǎo)致企業(yè)杠桿率大幅攀升。

當(dāng)然,對(duì)于可見的風(fēng)險(xiǎn),堅(jiān)瑞沃能并非一無所知,也做過了相應(yīng)的準(zhǔn)備:

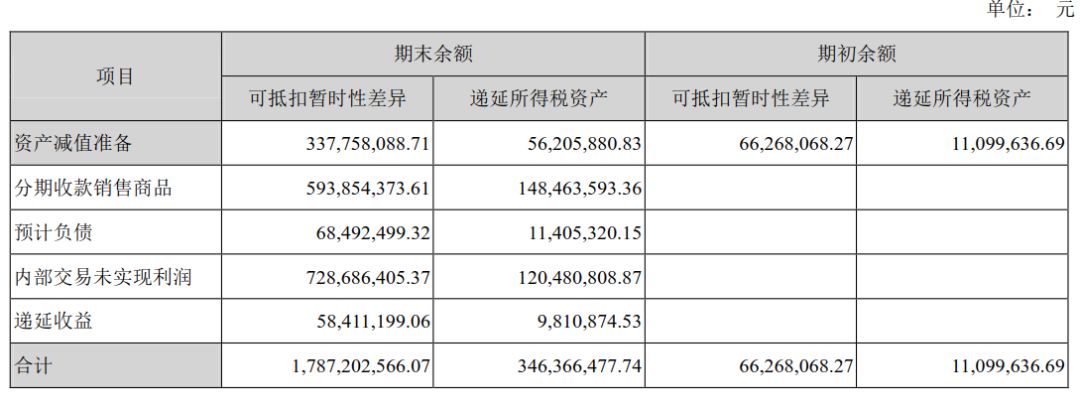

2013年,堅(jiān)瑞沃能的遞延所得稅資產(chǎn)僅僅只有396.48萬元,到了2015年報(bào)披露準(zhǔn)備全資收購(gòu)沃特瑪前夕,則已經(jīng)上升至1109.96萬元。這意味著,它為資產(chǎn)減值損失做得準(zhǔn)備達(dá)到6626.8萬元。

回頭來看,很顯然,堅(jiān)瑞沃能似乎一直相信未來總是有希望的,跟著故事向前沖即可。

02

禁不起推敲的業(yè)績(jī)神話

2016年收購(gòu)沃特瑪,堅(jiān)瑞沃能一度成為創(chuàng)業(yè)板明星公司,被冠以A股“鋰電巨頭”。而在此背后,被投資者津津樂道的,便是沃特瑪所謂的“業(yè)績(jī)神話”。

公開資料顯示,成立于2002年的沃特瑪,是國(guó)內(nèi)最早成功研發(fā)磷酸鐵鋰新能源汽車動(dòng)力電池、汽車啟動(dòng)電源、儲(chǔ)能系統(tǒng)解決方案并率先實(shí)現(xiàn)規(guī)模化生產(chǎn)和批量應(yīng)用的動(dòng)力鋰電池企業(yè)之一,在收購(gòu)前的一個(gè)完整財(cái)年,其營(yíng)收達(dá)到26.42億元

沃特瑪?shù)臉I(yè)績(jī)神話,是通過中國(guó)沃特瑪新能源汽車產(chǎn)業(yè)創(chuàng)新聯(lián)盟(下稱沃特瑪聯(lián)盟)創(chuàng)造的。而這一聯(lián)盟模式,在當(dāng)時(shí)很多人看來,也都認(rèn)為挺靠譜的運(yùn)營(yíng)模式。

一言以敝,該模式就是將新能源汽車上中下游全部一口氣吃掉。

具體來說,便是圍繞著沃特瑪這個(gè)唯一電源供應(yīng)企業(yè),上游材料供應(yīng)商、下游運(yùn)營(yíng)公司等超過500家成員單位形成生態(tài)、發(fā)揮各自效能。

且用一件案例來作為注腳:

2016年,沃特瑪聯(lián)盟通過運(yùn)營(yíng)公司深圳新沃運(yùn)力有限公司(以下簡(jiǎn)稱“新沃運(yùn)力”)向汽車企業(yè)下達(dá)采購(gòu)訂單,指定其在沃特瑪聯(lián)盟內(nèi)采購(gòu)零部件,“定制”了新能源物流車約有1.6萬輛。

從這個(gè)案例不難看出如是硬性邏輯:沒有新沃運(yùn)力就沒有沃特瑪,沃特瑪要靠新沃運(yùn)力才能發(fā)光發(fā)熱。

但是,我們同樣拿出這一數(shù)據(jù),卻又可以提出相關(guān)性的問題:該份訂單為沃特瑪貢獻(xiàn)了22億元營(yíng)收,占當(dāng)期銷售收入的25.06%。

占據(jù)如此高比重的反向定制,是否會(huì)導(dǎo)致沃特瑪聯(lián)盟之間虛構(gòu)關(guān)聯(lián)交易,通過隱形關(guān)聯(lián)方操縱這筆訂單?至少,這個(gè)問題在外界人士的思考路徑中是無解的。

探究答案,我們不妨從收購(gòu)?fù)瓿珊螅瑘?jiān)瑞沃能的存貨和存貨周轉(zhuǎn)率數(shù)據(jù)審視下。

首先存貨上看,2016—2017年(以半年為分界)兩年內(nèi)存貨分別為:27877.57萬元、334773.16萬元、453502.27萬元,存貨周轉(zhuǎn)率:0.66、1.38、1.05。

這種情況說明了什么問題?存活在增加而存貨周轉(zhuǎn)率卻在下降,表示存貨消化能力在下降。

而我們可以對(duì)比下堅(jiān)瑞沃能2013—205年的存貨周轉(zhuǎn)率:7.36、2.1、1.85。

這說明,雖然2013—2015年企業(yè)已經(jīng)出現(xiàn)存貨周轉(zhuǎn)能力下降的問題,但是也比收購(gòu)沃特瑪前好許多,因此這毫無疑問是一次失敗的收購(gòu)。

看來,沃特瑪其實(shí)并沒有想象中那么美好。

但是這時(shí)候,也許有人就會(huì)問了:那么沃特瑪2016年的4.26億元凈利潤(rùn)又是怎么出來的?對(duì)此,讓我們來還原一下。

首先在堅(jiān)瑞沃能收購(gòu)沃特瑪前夕,后者就有居高不下的應(yīng)收賬款和應(yīng)收票據(jù)。

而通過預(yù)收款項(xiàng)來看,早在收購(gòu)之前,似乎沃特瑪就有對(duì)這部分錢收不上來的預(yù)期——2015年一年中,沃特瑪?shù)膽?yīng)收款項(xiàng)高達(dá)13.49億元,但是當(dāng)年的預(yù)收款項(xiàng)僅為1175.41萬元。

看來,產(chǎn)能滯銷的沃特瑪,似乎早在收購(gòu)前就存在相關(guān)的問題。但是堅(jiān)瑞沃能卻毫不懷疑自己的能力,進(jìn)而向“賈布斯”學(xué)習(xí)起了玩弄遞延所得稅的財(cái)技。

據(jù)2016年年報(bào)披露,堅(jiān)瑞沃能遞延所得稅資產(chǎn)達(dá)3.46億元,而其中最引人矚目的,莫過于通過遞延所得稅資產(chǎn)抵扣內(nèi)部交易未實(shí)現(xiàn)利潤(rùn)一項(xiàng)。該項(xiàng)資產(chǎn),堅(jiān)瑞沃能累計(jì)投入1.21億元,可抵扣暫時(shí)性差異卻達(dá)7.29億元之巨。

這里的其實(shí)潛臺(tái)詞是:企業(yè)內(nèi)部的非經(jīng)常性損益多計(jì)算了。因此應(yīng)該多扣除一些,其實(shí)也就是成本應(yīng)該降低。但同時(shí)因?yàn)榇嬖谝欢ㄇ闆r的存貨價(jià)格下跌,所以少計(jì)提一些。

正常來說,如果營(yíng)業(yè)成本減少,利潤(rùn)增加最直接的結(jié)果自然是財(cái)務(wù)數(shù)據(jù)扶搖直上。因此,2016年原本營(yíng)業(yè)收入應(yīng)為38.20億元的沃特瑪,在紙面憑空多出6.47億元收入后,最終的年度營(yíng)業(yè)收入被調(diào)整為44.67億元,并“實(shí)現(xiàn)”了4.26億元的凈利潤(rùn)。

03

商譽(yù)減值引爆前的精準(zhǔn)減持

同樣是“財(cái)務(wù)洗澡”,到了2017年,則由2016年驚喜變成了驚嚇。

隨著堅(jiān)瑞沃能突然選擇一次性計(jì)提沃特瑪?shù)?6億商譽(yù)減值,其原本的5.22億元利潤(rùn)瞬間修正為虧損36.89億元,曾經(jīng)的業(yè)績(jī)春藥眼看著就成了毒藥。

而據(jù)媒體報(bào)道,截止4月19日數(shù)據(jù),堅(jiān)瑞沃能實(shí)際控制人郭鴻寶及其一致行動(dòng)人共持有堅(jiān)瑞沃能約6億股,2017年9月以來已累計(jì)減持堅(jiān)瑞沃能約3000萬股。

其中,兩筆大額主動(dòng)減持發(fā)生在2017年9月27日、2017年11月8日至24日,兩次共減持1499萬股,減值均價(jià)在10.21元及9.36元,兩次累計(jì)套現(xiàn)約1.42億元。

而截至昨日(4月23日)收盤,堅(jiān)瑞沃能的股價(jià)已跌至4.06元。一切都是如同瞬息,只留下我輩韭菜在風(fēng)中凌亂……