8月25日,由國際權(quán)威財經(jīng)雜志《亞洲銀行家》主辦的中國未來金融峰會在北京成功舉辦。本次峰會的主題是“聚焦可持續(xù) 共創(chuàng)新未來”,在全球經(jīng)濟面臨不確定事件頻發(fā)的環(huán)境中,提振經(jīng)濟、金融開放、數(shù)字化和綠色金融成為了本次峰會的熱點議題。國際貨幣基金組織(International Monetary Fund, IMF)駐華首席代表Steven Barnett,野村綜合研究所首席經(jīng)濟學家辜朝明(Richard Koo),中國社會科學院學部委員、國家金融與發(fā)展實驗室理事長李揚,與來自由國內(nèi)外的商業(yè)領(lǐng)袖、學者和行業(yè)專家等組成的嘉賓共同參與了本次會議的討論。睿智合創(chuàng)(北京)科技有限公司(以下簡稱“睿智科技”)COO兼分析與賦能事業(yè)部總經(jīng)理陳亞娟在峰會上作主題演講并參與圓桌論壇討論。

睿智科技COO兼分析與賦能事業(yè)部總經(jīng)理陳亞娟

睿智科技作為一家純內(nèi)資的國家高新技術(shù)企業(yè),自創(chuàng)立起始終堅持合法合規(guī)的企業(yè)發(fā)展生命線,專注于創(chuàng)新研發(fā),以向中國企業(yè)提供世界一流的產(chǎn)品、創(chuàng)新技術(shù)和專家服務為目標,保持了良好的聲譽和市場業(yè)績。

作為中立的第三方,睿智科技將資源充分投入風險管理,從早期的巴塞爾新資本協(xié)議模型到申請審批、定價優(yōu)化、客戶經(jīng)營,從評分卡技術(shù)、決策引擎到如今全面立體化的大數(shù)據(jù)評分系列產(chǎn)品、一站式風控賦能服務、全信貸生命周期分析咨詢方案、軟件及系統(tǒng)解決方案等核心科技產(chǎn)品和服務,致力于將行業(yè)最優(yōu)的風控能力以更具市場競爭力的方式輸出到金融機構(gòu)。

自2015年,睿智科技首創(chuàng)第三方大數(shù)據(jù)不落地、不留痕、不存儲、不披露運營模式,已逐漸成為業(yè)界推廣和模仿的商業(yè)模式,對于持牌個人征信機構(gòu)在替代性大數(shù)據(jù)征信的開拓上意義重大。《個人信息保護法》和《征信業(yè)務管理辦法》發(fā)布以來,睿智科技更是不斷持續(xù)深化與持牌征信機構(gòu)戰(zhàn)略合作,并聯(lián)合研發(fā)數(shù)據(jù)產(chǎn)品,積極擁抱監(jiān)管,在2022年上半年,睿智科技為行業(yè)輸出了大量行業(yè)洞察、趨勢分析、對標報告和風險指數(shù)等。

風險管理是金融業(yè)永恒的主題,作為一家為金融業(yè)提供賦能的科技公司,幫助合作伙伴提高風控能力是睿智科技最重要的職責之一。如何利用金融科技賦能金融機構(gòu),以應對征信、利率市場化、互聯(lián)網(wǎng)貸款和信用卡新規(guī)等方面的合規(guī)挑戰(zhàn),亦是睿智科技近年來的重要研究命題。

陳亞娟為《亞洲銀行家》中國未來金融峰會的與會嘉賓帶來了《擁抱變化:金融行業(yè)熱點與簡析》的主題演講,受到大家的熱烈歡迎。她從目前的監(jiān)管熱點出發(fā),就大家關(guān)心的征信政策、利率市場化、斷直連、互聯(lián)網(wǎng)貸款、信用卡新規(guī)等內(nèi)容進行了全面而系統(tǒng)地梳理。作為對各項監(jiān)管要求,尤其是近期13號文、14號文的應對解決方案提供者,睿智科技一直積極助力客戶提升風控能力,以符合監(jiān)管要求。

睿智科技COO兼分析與賦能事業(yè)部總經(jīng)理陳亞娟(左二)

征信新規(guī)背景下,誰最受影響?

從2006年3月央行征信中心成立,到2013年3月《征信業(yè)管理條例》實施;從2018年3月百行征信成立,到2021年9月《征信業(yè)務管理辦法》正式發(fā)布,國家對征信業(yè)務的監(jiān)管趨勢逐漸明朗化,是對征信公司、金融機構(gòu)、金融科技公司獲得長期健康、穩(wěn)定發(fā)展的巨大利好;然而監(jiān)管趨嚴情況下,三類機構(gòu)應以何種角色積極應對,亦將是一個長期的命題。

《征信業(yè)務管理辦法》第五條明確規(guī)定,金融機構(gòu)不得與未取得合法征信業(yè)務資質(zhì)的市場機構(gòu)開展商業(yè)合作獲取征信服務。在陳亞娟看來,受征信新規(guī)影響的不僅僅是征信公司,還有眾多金融機構(gòu)及金融科技公司。

睿智科技《擁抱變化:金融行業(yè)熱點與簡析》演講材料

“《征信業(yè)務管理辦法》規(guī)定金融機構(gòu)要在明年6月30日做完數(shù)據(jù)切換,因此面臨的挑戰(zhàn)不只是數(shù)據(jù)來源變成了從征信機構(gòu)引入,更大的挑戰(zhàn)是數(shù)據(jù)來源改變后,多年積累起來的風控體系與策略體系很大程度會因為數(shù)據(jù)來源與質(zhì)量有所變化的情況下,要進行一些調(diào)整與改變。”陳亞娟表示,“要考慮如何開發(fā)出新的策略與原來風控體系及客群相匹配,如今只有一個窗口期,所剩的時間并不是很多,要抓緊。”

利率市場化下如何優(yōu)化定價?

利率市場化從統(tǒng)一定價到分步漸進,再到完全放開,經(jīng)歷了近20年的時間,如今,信用卡透支利率完全市場化,個人貸款利率24%以內(nèi)。

“利率對于銀行的影響是非常巨大的,利率走高,可能客戶的需求就變低了;那么利率走低的情況下,客群會產(chǎn)生什么變化?如何覆蓋風險且保證收益?”陳亞娟發(fā)問。

睿智科技作為中國銀行業(yè)里第一家用優(yōu)化軟件和技術(shù)做定價優(yōu)化的公司,在利率市場化到目前完全放開的過程中,已經(jīng)幫助許多銀行客戶基于數(shù)據(jù)分析與決策基礎(chǔ)上做優(yōu)化定價服務,取得了非常不錯的效益。

斷直連影響幾何?

2021年7月,人民銀行征信管理局給網(wǎng)絡平臺機構(gòu)下發(fā)通知,要求網(wǎng)絡平臺實現(xiàn)個人信息與金融機構(gòu)的全面“斷直連”。此政策對引流助貸業(yè)務影響巨大:金融業(yè)務全部納入監(jiān)管,個人征信業(yè)務要持牌經(jīng)營;利好個人征信機構(gòu),未來這類機構(gòu)將獲得更多的商業(yè)資源和機會;三方數(shù)據(jù)平臺壓力重重,監(jiān)管給出的個人信息合規(guī)路徑為“平臺-個人征信機構(gòu)-金融機構(gòu)”。

“斷直連對行業(yè)的影響是巨大的,一路走來監(jiān)管的態(tài)度是非常堅定的。窗口期到明年的6月30日,金融機構(gòu)事先做好準備和調(diào)整,流量與客戶來源有變化,技術(shù)接入要注意,風險策略需應對,這三個方面要同步來進行考量。”陳亞娟表示。

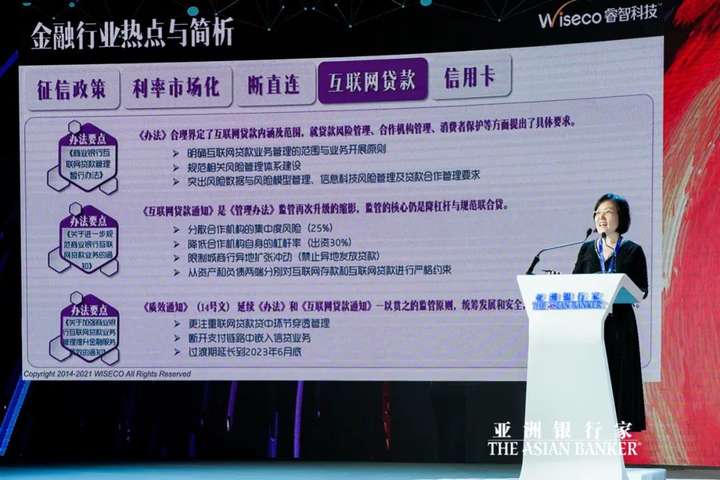

互聯(lián)網(wǎng)貸款之少年力

《商業(yè)銀行互聯(lián)網(wǎng)貸款管理暫行辦法》合理界定了互聯(lián)網(wǎng)貸款內(nèi)涵及范圍,就貸款風險管理、合作機構(gòu)管理、消費者保護等方面提出了具體要求。《關(guān)于進一步規(guī)范商業(yè)銀行互聯(lián)網(wǎng)貸款業(yè)務的通知》表明,監(jiān)管的核心仍是降杠桿與規(guī)范聯(lián)合貸。《關(guān)于加強商業(yè)銀行互聯(lián)網(wǎng)貸款業(yè)務管理提升金融服務質(zhì)效的通知》(14號文)延續(xù)《辦法》和《互聯(lián)網(wǎng)貸款通知》一以貫之的監(jiān)管原則,統(tǒng)籌發(fā)展和安全,對商業(yè)銀行提出了更深的要求。

“每次說到互聯(lián)網(wǎng)貸款,我心里都會想到一個詞——少年,互聯(lián)網(wǎng)貸款是一個新生事物,發(fā)展非常快,有非常多的創(chuàng)新,非常精力充沛也潛力無窮;相關(guān)監(jiān)管的應對步調(diào)也是非常快。”陳亞娟說道,睿智科技的一個合作銀行,借互聯(lián)網(wǎng)貸款的東風,三年時間累計放款700多億,積累800多萬客戶。“這個成就是巨大的,用短短的兩三年的時間就完成了傳統(tǒng)銀行至少五到八年的積累。所以我們心態(tài)要一直擁抱監(jiān)管,這會讓我們前進的道路更明確。”睿智科技這些年為金融機構(gòu)提供科技賦能,幫助他們搭建整個風險管理體系,助力他們迸發(fā)出少年的蓬勃生機,取得了非常不錯的效果。

信用卡新規(guī)應對指南

陳亞娟對《關(guān)于進一步促進信用卡業(yè)務規(guī)范健康發(fā)展的通知》中的重要內(nèi)容進行了解讀。如第六條:強化睡眠信用卡動態(tài)監(jiān)測管理,嚴格控制占比。“如何將沉睡客戶激活,避免將在卡客戶變?yōu)槌了蛻簦婕暗娇蛻舢嬒瘛⒔灰仔袨榉治觥I銷響應、觸達、轉(zhuǎn)化等許多操作關(guān)鍵點。”陳亞娟表示。

睿智科技《擁抱變化:金融行業(yè)熱點與簡析》演講材料

睿智科技可以幫助金融機構(gòu)實現(xiàn)全面的額度管理體系,包括初始額度策略、貸中額度策略、統(tǒng)一授信策略等,以及精細化、動態(tài)化的額度管理,從而有效實現(xiàn)風險、收入、客戶體驗的平衡。未來,銀行業(yè)金融機構(gòu)對圍繞分析信用卡申請客戶信用狀況、基礎(chǔ)信息驗證及反映申請者多頭借貸風險產(chǎn)品及共債信息的征信產(chǎn)品的需求量會增加,同時對其機構(gòu)內(nèi)部信用卡風險管理水平及模型管理、監(jiān)控類系統(tǒng)提出了更高要求。

“對于前面提到的這些監(jiān)管重點,睿智科技已經(jīng)有非常成熟的應對方案來幫助金融機構(gòu)進行平穩(wěn)過渡,且已經(jīng)有許多成功實踐案例。”陳亞娟表示,“不管是從睿智科技的大數(shù)據(jù)評分體系,到我們與持牌機構(gòu)深度戰(zhàn)略合作,再到我們的分析咨詢來落地額度框架、模型管理框架,以及我們自研‘睿’系列的各類引擎模型管理平臺等,我們可為金融機構(gòu)提供最前沿的合規(guī)技術(shù)方案,來幫助他們應對各種監(jiān)管要求。歡迎大家與我們一起交流和討論。”

如今,睿智科技圍繞金融機構(gòu)貸前、貸中和貸后的數(shù)字化、智能化風控這一核心痛點,可為客戶提供包括大數(shù)據(jù)評分系列產(chǎn)品、一站式風控賦能服務、全信貸生命周期分析咨詢方案、軟件及系統(tǒng)解決方案等四大核心產(chǎn)品體系,受到了客戶與行業(yè)的廣泛關(guān)注。未來睿智科技將攜手客戶一起為金融科技行業(yè)的健康、快速發(fā)展繼續(xù)貢獻自己的力量。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據(jù)。